Neben der gesetzlichen Rentenversicherung (GRV) stellt das System der Beamtenversorgung die zweitgrößte Alterssicherung in Deutschland dar. Ähnlich wie die GRV steht die Beamtenversorgung vor großen finanziellen Schwierigkeiten. Auch in diesem Fall gibt es mehrere Ursachen dafür, dass die Ausgaben der öffentlichen Hand für ihre Ruheständler in den nächsten 25 Jahren auf dramatischer Weise weiter ansteigen werden.

Ein wichtiger Grund für diese Finanzierungsschwierigkeit ist - genau wie in der gesetzlichen Rentenversicherung - die enorm gestiegene Lebenserwartung. „Insgesamt ist die Lebenserwartung in den vergangenen 35 Jahren im früheren Bundesgebiet bei den Männern von 67,6 auf 75,1 Jahre gestiegen, bei den Frauen von 73,5 auf 80,9“. [2] Diese Verlängerung der Lebenserwartung führt letztendlich dazu, dass die Pensionen länger gezahlt werden müssen und die Pensionsverpflichtungen damit größer werden. Laut dem Bundeshaushalt 2005 sind die Ausgaben von 4,5 Mrd. EUR 1970 über 11,0 Mrd. EUR 1980 und 14,7 Mrd. EUR 1990 auf bereits rund 24 Mrd. EUR im Jahre 2004 gestiegen [3].

Ein weiterer Grund für die bereits gestiegenen und vor allem für die noch zu erwartende weitere Zunahme der Pensionslasten liegt in dem verstärkten Trend zur Frühpensionierung. Laut dem 3. Versorgungsbericht der Bundesregierung lag das durchschnittliche Pensionierungsalter der Beamten 2002 bei einem Alter von rund 60 Jahren. Diese Verschiebung des tatsächlichen Pensionierungsalters führt dazu, dass die Pensionslaufzeiten länger und die Pensionsverpflichtungen damit größer werden.

Um dem Trend zur Frühpensionierung entgegenzuwirken und damit die öffentlichen Kassen zu entlasten, wurde der sog. Versorgungsabschlag eingeführt [4]. Die Einführung des Versorgungsabschlags führt zu einer Kürzung der Pension im Falle der vorzeitigen Pensionierung. Beim Eintritt in den Ruhestand vor Erreichen der gesetzlichen Altersgrenze wird die Pension um 3,6 % für jedes Jahr gekürzt, um das die Beamtin/der Beamte vor Erreichen der gesetzlichen Altersgrenze in den Ruhestand versetzt wird. Der Abschlag ist allerdings nach oben begrenzt. Die maximale Höhe des Versorgungsabschlags beträgt insgesamt 10,8 %.

Die Einführung der Abschläge erfolgte nicht sofort in voller Höhe, sondern stufenweise. Die entsprechende Übergangsregelung ist in § 85 Abs. 5 BeamtVG zu finden. Entscheidend war das Jahr, in dem die Altersgrenze erreicht wurde. Begonnen wurde im Jahr 1998 mit 0,6 v. H. pro Jahr bis hin zum Jahr 2003, in dem der Abschlag seine volle Höhe von 3,6 v. H. pro Jahr erreichte. [5]

Mit dem „Gesetz zur Neuordnung der Versorgungsabschläge“ müssen seit dem 1. Januar 2001 auch diejenigen Beamten einen dauerhaften Versorgungsabschlag in Kauf nehmen, die aufgrund von Dienstunfähigkeit, die nicht auf einem Dienstunfall beruht, oder auf Antrag bei Schwerbehinderung (Grad von mindestens 50 %) vorzeitig in Pension gehen. In beiden Fällen beträgt der Versorgungsabschlag ebenfalls 3,6 % pro Jahr vorgezogenen Ruhestands und maximal 10,8 %. Zu beachten ist hierbei die geringere Altersgrenze bei Schwerbehinderung, die bei 60 Jahren liegt. Auch hier wurden die Abschläge schrittweise eingeführt und sind nun seit 2004 voll wirksam. [6]

Der Abschlag i. H. v. 3,6 % pro Jahr wurde aus ähnlichen Regelungen in der gesetzlichen Rentenversicherung übernommen und soll einen versicherungsmathematisch fairen Wert für die längere Bezugszeit von Pensionen darstellen. Jedoch existieren bisher noch keine versicherungsmathematischen Untersuchungen darüber, ob der für die GRV gültige Abschlag auch für die Beamtenversorgung angemessen ist. So liegt die Vermutung nahe, dass Beamte im Vergleich zur Gesamtbevölkerung länger leben und dass dies letztendlich zu einer Veränderung der Höhe des Abschlags führen könnte. Da auch im 3. Versorgungsbericht der Bundesregierung von „[...] besonderen Sterbewahrscheinlichkeiten für Beamtinnen/Beamte [...]“ die Rede ist, befasst sich der vorliegende Artikel mit der Angemessenheit der Versorgungsabschläge auf Beamtenpensionen bei vorzeitiger Pensionierung.

Nach dem versicherungsmathematischen Äquivalenzprinzip soll der Barwert der zu zahlenden Pensionsleistungen unabhängig vom Pensionierungsalter immer gleich groß sein. [7] Der Versorgungsabschlag soll so berechnet werden, dass Belastungsneutralität für den Beamten sowie für seinen Dienstherrn erreicht wird. Eine vorgezogene Pensionierung führt über die längere Laufzeit der Pensionszahlungen zu einer finanziellen Mehrbelastung, welche durch eine entsprechend hohe Rentenkürzung ausgeglichen werden soll. [8] Im Falle der aufgeschobenen Pensionierung müssen die Beamten dagegen einen Zuschlag bekommen, da die Laufzeit des Pensionsbezugs kürzer ist.

Für die folgenden Berechnungen wird das genannte Heubeck-Modell [9] verwendet. Zunächst werden die Barwerte der Pensionszahlungen berechnet. Anschließend werden dann auf der Grundlage der berechneten Barwerte die versicherungsmathematisch fairen Abschläge ermittelt. Die für die Berechnungen der Ab- und Zuschläge benötigten Leistungsbarwerte werden nach folgender allgemeiner Formel berechnet.

LBW = ∑ Leistungen * Eintrittswahrscheinlichkeit * Diskontfaktor

Anhand der obigen Formel können die Parameter identifiziert werden, die Einfluss auf die Höhe des Barwerts und damit auch auf die Höhe des Ab- bzw. Zuschlags haben. Neben dem Diskontierungsfaktor ist dies die Überlebenswahrscheinlichkeit des Pensionärs. Zusätzlich zu dieser Wahrscheinlichkeit müssen noch die Verheiratungswahrscheinlichkeit sowie die Überlebenswahrscheinlichkeit der Hinterbliebenen berücksichtigt werden.

Der erste Parameter, der betrachtet werden soll, ist die Überlebenswahrscheinlichkeit. Es stellt sich in diesem Zusammenhang die Frage, ob Beamte, die vorzeitig in Pension gehen, die gleiche Überlebenswahrscheinlichkeit haben wie diejenigen Beamten, die erst mit Erreichen der Regelaltersgrenze in Pension gehen. Diese Frage ist auch besonders unter Beachtung der Tatsache interessant, dass nicht alle Beamten, die vorzeitig in Pension gehen, dies freiwillig tun, sondern dass einige aufgrund von Dienstunfähigkeit in Pension gehen. Die Zahl dieser dienstunfähigen Frühpensionierten nimmt in jüngster Zeit stark zu. Gegenwärtig können jedoch keine biometrischen Grundwerte für die Frühpensionierten empirisch ermittelt werden, da versicherungsmathematische Abschläge erst vor wenigen Jahren eingeführt wurden. Erst in einigen Jahrzehnten können entsprechende Untersuchungen durchgeführt werden, ob signifikante Unterschiede bei den biometrischen Grundwerten zwischen Frühpensionierten und allen anderen Rentnern bestehen. [10] Solange keine Untersuchungen gemacht werden können und somit auch keine geeigneten Ergebnisse vorliegen, müssen die Abschläge mit den Überlebenswahrscheinlichkeiten aller Rentner ermittelt werden. [11]

Neben der Überlebenswahrscheinlichkeit spielt für die Berechnung der „richtigen“ Zu- und Abschläge die Wahl der „richtigen“ Diskontierungsrate eine wichtige Rolle. [12] Zunächst könnte als Diskontierungsrate der Kapitalmarktzins in Betracht gezogen werden. Salthammer schlägt dagegen anstelle des Marktzinses den Anpassungssatz vor, welcher der jährlichen Erhöhung der Rentenzahlung entspricht. [13]

Auch Ohsmann et al. halten den Kapitalmarktzins als nicht geeignet. „Der üblicherweise z.B. in Investitionsrechnungen verwendete Kapitalmarktzins erscheint als Diskontierungsfaktor in diesem Falle nicht geeignet, da [...] der Rentenbezieher üblicherweise nicht in der Lage ist, seine künftigen Rentenleistungen zu kapitalisieren.“ [14] Stattdessen schlagen sie vor „[...] im Hinblick auf die individuelle Sicht des Versicherten [...] künftige Rentenleistungen mit der Steigerung der Lebenshaltungskosten abzuzinsen. Identische Barwerte für vorgezogenen und regulären Rentenzugang bedeuten dann, dass die Kaufkraft der gesamten Rentenleistungen – unabhängig vom Zeitpunkt des Rentenzugangs – gleich ist.“ Sofern man darüber hinaus Informationen über die Zeitpräferenz der Versicherten hat, könnte man diese bei der Festsetzung des Diskontierungsfaktors ebenfalls berücksichtigen. [15]

Börsch-Supan hält den Kapitalmarktzins aus Sicht der Erwerbstätigen ebenso für nicht geeignet, da die Erwerbstätigen die früher bezogene Rente nicht auf die hohe Kante legen können, sondern daraus ihren Lebensunterhalt finanzieren müssen. Das spricht seiner Meinung nach für einen noch höheren Diskontierungssatz als den Kapitalmarktzins. Als Grund hierfür gibt er an, dass Personen, die nicht sparen können, eine höhere Zeitpräferenzrate haben als Personen, die genug verdienen, um einen Teil davon anzusparen. [16]

Es zeigt sich also, dass unterschiedliche Meinungen über die „richtige“ Höhe des Diskontierungszinses bestehen. Daraus ergibt sich, dass die „richtige“ Höhe des Diskontierungszinses nicht eindeutig festzulegen ist und dass diese je nach Betrachtungsstandpunkt auch unterschiedlich hoch ausfällt. Wir werden in unseren Berechnungen die versicherungsmathematisch fairen Abschläge in Abhängigkeit von der Diskontierungsrate darstellen.

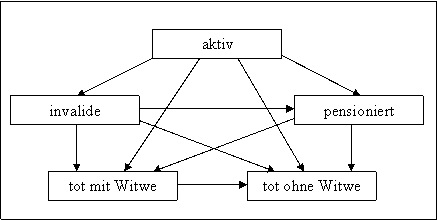

Das sog. Heubeck-Modell bildet die Grundlage für unsere Berechnungen der Barwerte in der Pensionsversicherung. Dieses Modell geht von verschiedenen Zuständen aus, die der Versicherte aus unterschiedlichen Ursachen erreichen kann. Nach dem Heubeck-Modell wird die Gesamtheit der Versicherten in die Grundgesamtheit der Aktiven und in weitere Nebengesamtheiten unterteilt. Zu diesen gehören die Gesamtheiten der Invaliden, der Pensionäre und die der Verstorbenen, wobei Letztere nochmals unterteilt ist in die Verstorbenen, die eine Witwe hinterlassen und die, die keine Witwe hinterlassen. Die Pfeile zwischen den einzelnen Gesamtheiten geben die möglichen Übergänge innerhalb des Modells an. Sie stehen für die Wahrscheinlichkeit eines Versicherten von einem Zustand in den nächsten zu wechseln. Die folgende Abbildung zeigt die graphische Darstellung des Heubeck-Modells. [17]

Abbildung 1: Graphische Darstellung des Heubeck-Modells

Unsere Berechungen wurden schrittweise durchgeführt und nach und nach erweitert. Als erstes wurden die zugrunde liegenden geschlechtsabhängigen Barwerte ohne Berücksichtigung einer Dynamik ermittelt. Sie wurden einmal ohne Berücksichtigung von Hinterbliebenenversorgung und einmal mit Berücksichtigung von Hinterbliebenenversorgung berechnet. Danach wurden die gleichen Berechnungen unter Berücksichtigung einer jährlichen Pensionsanpassung erneut durchgeführt. Mit Hilfe dieser Barwerte wurden dann die jeweiligen Ab- und Zuschläge berechnet. [18]

Wir befassen uns nun mit der konkreten Höhe der versicherungstechnisch fairen Versorgungsabschläge bzw. –zuschläge, je nach dem ob der Beamte vor bzw. nach dem 65. Lebensjahr in Pension geht. Ziel ist es jedoch nicht, einen bestimmten, eindeutigen Wert für die richtige Höhe der Ab- und Zuschläge zu ermitteln [19]. Vielmehr werden im Folgenden die Auswirkungen der verschiedenen Parameter und deren Änderung auf die Höhe der Ab- und Zuschläge analysiert.

Als Erstes sollen die Ab- und Zuschläge ohne Berücksichtigung einer Dynamik ermittelt werden. Wie im vorherigen Kapitel B diskutiert wurde, haben neben dem Geschlecht und dem Alter die Sterbewahrscheinlichkeit und der Diskontierungsfaktor Einfluss auf die Höhe der Barwerte und damit auch auf die darauf aufbauenden Ab- und Zuschläge. Nachfolgend soll also untersucht werden, wie sich die Höhe der Ab- und Zuschläge verändert, wenn ceteris paribus einer dieser Parameter verändert wird.

Im ersten Schritt soll analysiert werden, wie die Höhe der Ab- sowie der Zuschläge vom Pensionseintrittsalter abhängt. Die nachfolgenden Abbildungen machen dies deutlich.

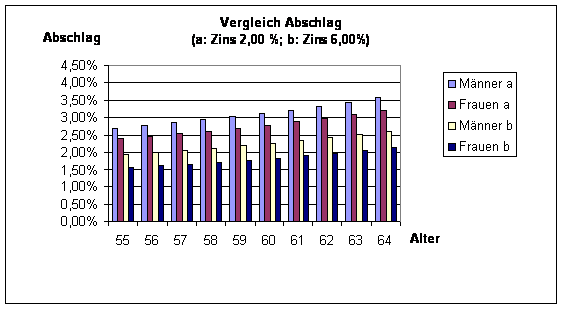

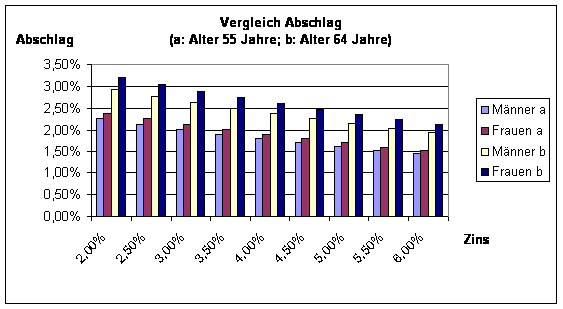

Abbildung 2: Abhängigkeit des Abschlags vom Alter (Zins: 2,00% und 6,00%)

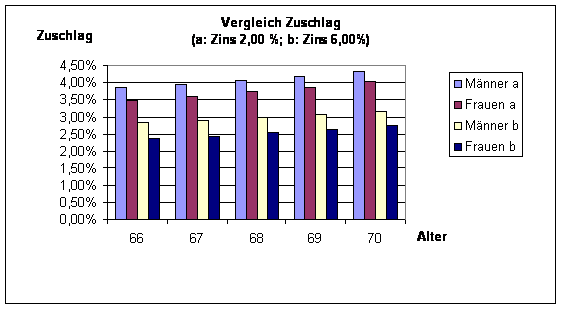

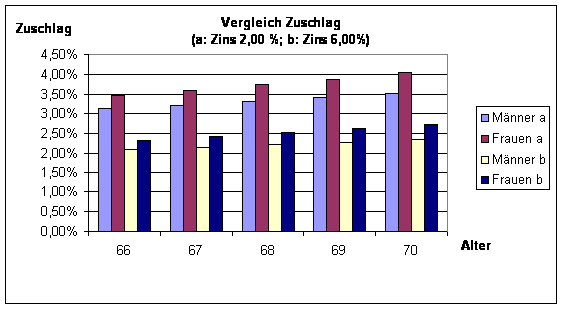

Abbildung 3: Abhängigkeit des Zuschlags vom Alter (Zins: 2,00% und 6,00)

Wie die beiden obigen Abbildungen zeigen, ist der Abschlag genauso wie der Zuschlag umso niedriger, je niedriger das Alter beim vorzeitigem Pensionseintritt ist. Die Erklärung für diese Beobachtung ist relativ einfach. Je früher der Beamte oder die Beamtin in Pension geht, umso länger ist der Zeitraum, in dem der Abschlag bzw. der Zuschlag seine Wirkung entfalten kann.

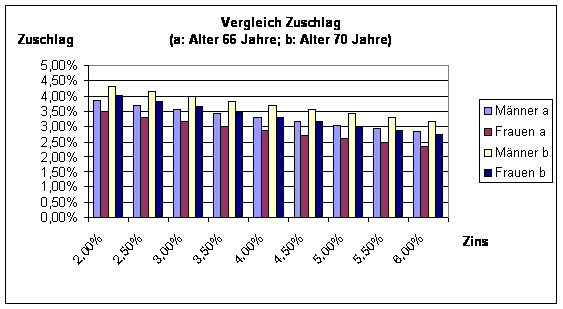

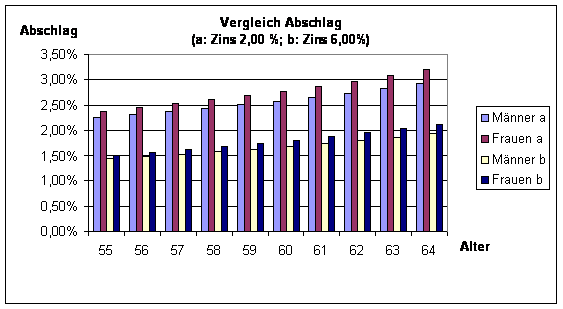

Eine weitere Beobachtung aus den Abbildungen 2 und 3 ist, dass der versicherungstechnisch faire Abschlag bei Frauen geringer ausfällt als bei Männern. Der Grund hierfür liegt wiederum im längeren Wirkungszeitraum des Abschlags. Anhand der Ausscheideordnungen von Heubeck ist zu erkennen, dass Frauen im Durchschnitt länger leben als Männer. Das bedeutet, dass der Abschlag bzw. der Zuschlag bei Frauen länger wirken kann als bei Männern.

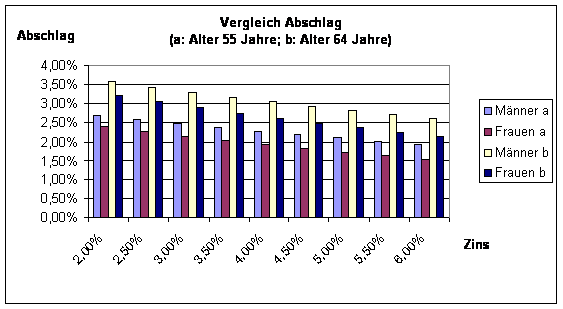

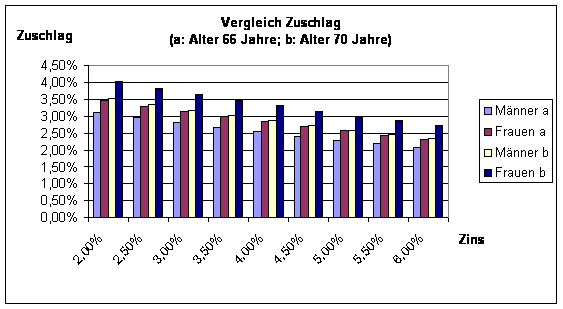

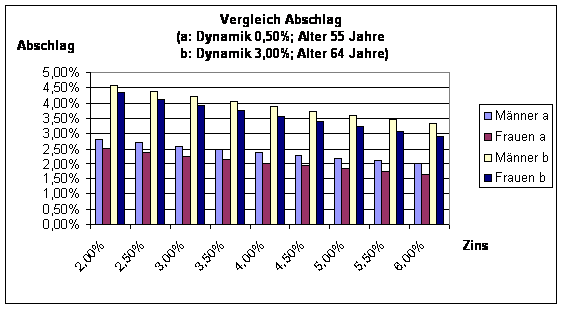

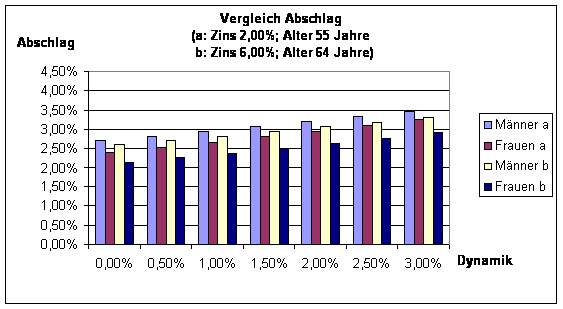

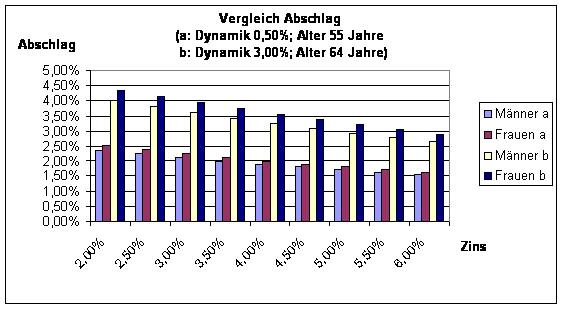

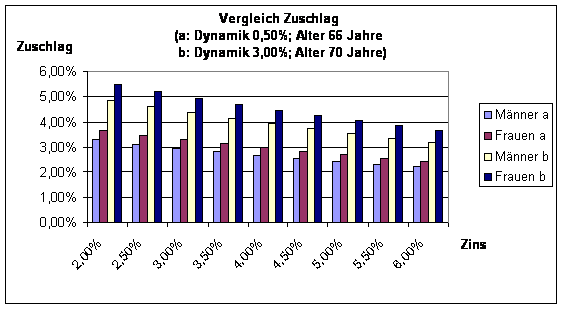

In den Abbildungen 4 und 5 wird die Abhängigkeit der versicherungsmathematisch fairen Ab- und Zuschläge vom Diskontierungszins gezeigt. Je höher der Diskontierungszins, desto niedriger fällt der Ab- bzw. Zuschlag aus. [20] Dies resultiert daraus, dass der Barwert des finanziellen Vorteils aus der vorzeitigen Pensionierung bei steigendem Diskontierungszins sinkt, so dass auch ein geringerer Abschlag erforderlich ist. Im Vergleich zwischen Frauen und Männer zeigt sich das gleiche Bild wie vorher. Die Ab- und Zuschläge von Frauen sind geringer als die der Männer. Der Grund hierfür wurde bereits oben genannt: Frauen leben länger als Männer, und somit kann bei ihnen der Abschlag genauso wie der Zuschlag länger wirken.

Abbildung 4: Abhängigkeit des Abschlags vom Zins (Alter: 55 und 64 Jahre)

Abbildung 5: Abhängigkeit des Zuschlags vom Zins (Alter: 66 und 70 Jahre)

Wir erweitern nun das Modell mit der Hinterbliebenenversorgung. Zunächst soll die Abhängigkeit der Höhe der Ab- und Zuschläge vom Pensionierungsalter anhand der folgenden Abbildungen untersucht werden.

Abbildung 6: Abhängigkeit des Abschlags vom Alter (Zins: 2,00% und 6,00%)

Abbildung 7: Abhängigkeit des Zuschlags vom Alter (Zins: 2,00% und 6,00%)

Auch hier zeigt sich der gleiche Zusammenhang wie bereits bei der Betrachtung ohne Berücksichtung von Hinterbliebenenversorgung zwischen dem Pensionseintrittsalter und der Höhe der Ab- und Zuschläge. Der Abschlag bzw. der Zuschlag ist umso höher, je später der Beamte oder die Beamtin in Pension gehen. Der Grund für diese Beobachtung liegt in der längeren Wirkungszeit des Abschlags bei vorzeitiger Pensionierung.

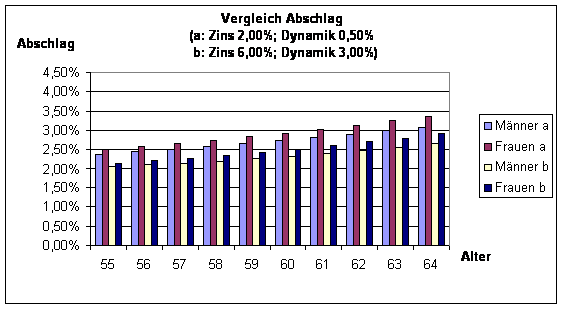

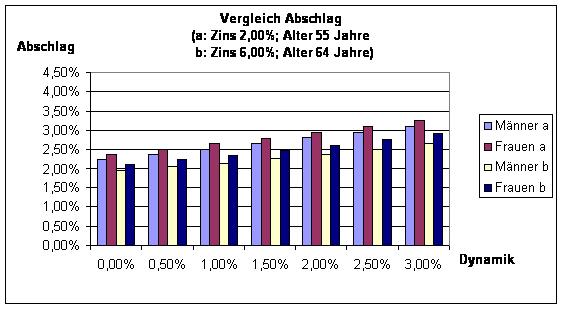

Ein Vergleich der Höhe der Ab- und Zuschläge mit Berücksichtigung von Hinterbliebenenversorgung mit denen ohne Hinterbliebenenversorgung zeigt, dass die Ab- und Zuschläge bei Hinterbliebenenversorgung geringer ausfallen. Diese Beobachtung lässt sich ebenfalls mit dem längeren Zeitraum, in dem der Abschlag wirken kann, erklären. Stirbt ein Beamter oder eine Beamtin, hören im Falle der Hinterbliebenenversorgung die Pensionszahlungen nicht auf, sondern werden in veränderter Höhe an die Hinterbliebenen - in diesem Fall an die Witwe bzw. an den Witwer - weitergezahlt. Dadurch verlängert sich der Zahlungszeitraum, in dem der Abschlag bzw. der Zuschlag wirken kann. Folglich ist bei Existenz der Hinterbliebenenversorgung ein geringerer Abschlag bzw. Zuschlag erforderlich.

Eine genauere Betrachtung der Höhe der Ab- und Zuschläge zeigt ein weiteres interessantes Ergebnis, nämlich dass die Ab- und Zuschläge der Frauen höher ausfallen als die der Männer, sobald die Hinterbliebenenversorgung berücksichtigt wird. [21] Anhand der Ausscheideordnungen von Heubeck lässt sich erkennen, dass die Wahrscheinlichkeit, im Falle des Todes verheiratet zu sein, bei einem Mann höher ist als bei einer gleichaltrigen Frau. Außerdem ist die hinterlassene Witwe im Allgemeinen wesentlich jünger als der hinterlassene Witwer. Sie lebt daher nicht nur aufgrund ihres geringeren Alters, sondern auch schon allein aufgrund der Tatsache, dass sie eine Frau ist, länger. Unter Berücksichtigung der Hinterbliebenenversorgung ist der gesamte Wirkungszeitraum des Abschlags bzw. Zuschlags bei Männern länger als bei Frauen, so dass der versicherungsmathematisch faire Abschlag bzw. Zuschlag bei Männern geringer ausfällt.

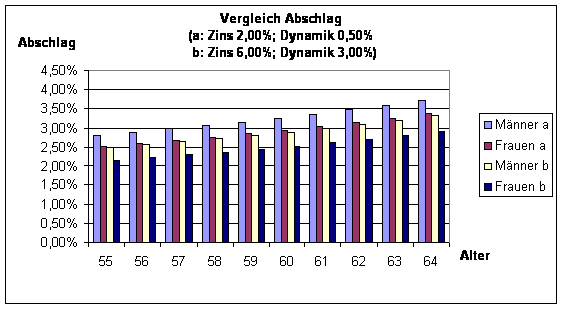

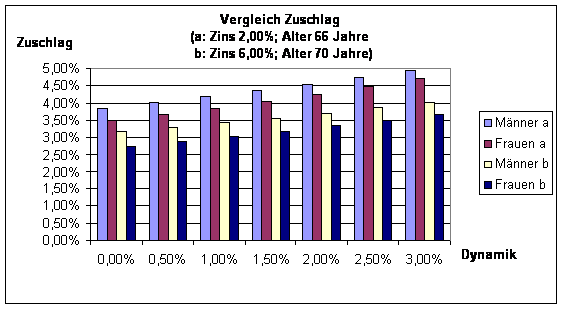

Nachdem nun gezeigt wurde, wie die Höhe der Ab- und Zuschläge vom Pensionseintrittsalter abhängt, soll auch hier im nächsten Schritt noch gezeigt werden, wie die Abhängigkeit vom Diskontierungszins aussieht. Dies zeigen die folgenden zwei Abbildungen 8 und 9. Auch hier zeigt sich das gleiche Bild wie bereits bei den Ab- und Zuschlägen ohne Hinterbliebenenversorgung. Je höher der Diskontierungszins ist, desto niedriger fällt der angemessene Ab- bzw. Zuschlag aus. Weiter ist aus den Abbildungen 8 und 9 zu entnehmen, dass die Ab- und Zuschläge im Gegensatz zu den Abbildungen 4 und 5 bei Frauen höher sind als bei Männern. Die Gründe hierfür wurden bereits vorhin erläutert: Die Leistungslaufzeiten werden durch die Hinterbliebenenversorgung bei Männern länger, da sie eher eine Witwe hinterlassen als Frauen einen Witwer. Außerdem leben die Witwen länger als die Witwer, und somit wirkt der Abschlag bei Männern länger.

Abbildung 8: Abhängigkeit des Abschlags vom Zins (Alter: 55 und 64 Jahre)

Abbildung 9: Abhängigkeit des Zuschlags vom Zins (Alter: 66 und 70 Jahre)

Neben den bisherigen Parametern – Geschlecht, Alter, Sterbewahrscheinlichkeit und Diskontierungszins – übt die Dynamik der jährlichen Pensionsanpassung einen Einfluss auf die Höhe der Leistungsbarwerte und damit auch auf die Höhe der versicherungsmathematisch fairen Ab- und Zuschläge aus. Nachfolgend soll deshalb untersucht werden, wie sich die Höhe der Ab- bzw. Zuschläge verändert, wenn ceteris paribus einer dieser Parameter verändert wird, und insbesondere wenn ceteris paribus die Dynamik der jährlichen Pensionsanpassung verändert wird.

Auch in diesem Abschnitt sollen die Ab- bzw. Zuschläge im ersten Schritt ohne Berücksichtigung der Hinterbliebenenversorgung analysiert werden.

Abbildung 10: Abhängigkeit des Abschlags vom Alter

(Zins: 2,00% und 6,00% sowie Dynamik: 0,50% und 3,00%)

Abbildung 11: Abhängigkeit des Zuschlags vom Alter

(Zins: 2,00% und 6,00% sowie Dynamik: 0,50% und 3,00%)

Hier ergibt sich der gleiche Zusammenhang wie bei der Betrachtung ohne Dynamik und ohne Hinterbliebenenversorgung zwischen der Höhe der Ab- bzw. Zuschläge und dem Pensionierungsalter. Je älter der Beamte oder die Beamtin ist, wenn er/sie in Pension geht, desto höher ist auch der Abschlag bzw. der Zuschlag. Außerdem sind die Ab- und Zuschläge der Frauen geringer als die der Männer. Dieses Ergebnis lässt sich durch die längere Lebenserwartung bei Frauen erklären.

Abbildung 12: Abhängigkeit des Abschlags vom Zins

(Alter: 55 und 64 Jahre sowie Dynamik: 0,50% und 3,00%)

Abbildung 13: Abhängigkeit des Zuschlags vom Zins

(Alter: 66 und 70 Jahre sowie Dynamik: 0,50% und 3,00%)

Bei der Abhängigkeit der Ab- und Zuschläge vom Zins zeigt sich ebenfalls der gleiche Zusammenhang wie im Fall ohne Dynamik und ohne Hinterbliebenenversorgung. Je höher der Diskontierungszins ist, desto niedriger ist der Ab- bzw. der Zuschlag.

Als nächstes soll nun die Abhängigkeit von der Dynamik der Pensionsanpassung analysiert werden. Die nachfolgenden beiden Abbildungen veranschaulichen dies.

Abbildung 14: Abhängigkeit des Abschlags von der Dynamik

(Alter: 55 und 64 Jahre sowie Zins: 2,00% und 6,00%)

Abbildung 15: Abhängigkeit des Zuschlags von der Dynamik

(Alter: 66 und 70 Jahre sowie Zins: 2,00% und 6,00%)

Anhand der beiden obigen Abbildungen ist sehr gut der Zusammenhang zwischen der Höhe der Ab- sowie Zuschläge und der Höhe der Dynamik zu erkennen. Der Ab- bzw. Zuschlag ist umso höher, je stärker die jährliche Pensionsanpassung ausfällt. Dieses lässt sich wie folgt erklären: Wenn die Pensionszahlungen jedes Jahr um einen gewissen Prozentsatz

wachsen, so sind auch die Barwerte der zukünftigen, erwarteten Leistungen größer, als wenn die Pension jedes Jahr gleich bleiben würde. Folglich steigt der finanzielle Vorteil aus der vorzeitigen Pensionierung mit höheren Anpassungsraten, sodass ein höherer Abschlag erforderlich ist, um bei vorgezogener Pensionierung Belastungsneutralität zu erreichen.

wachsen, so sind auch die Barwerte der zukünftigen, erwarteten Leistungen größer, als wenn die Pension jedes Jahr gleich bleiben würde. Folglich steigt der finanzielle Vorteil aus der vorzeitigen Pensionierung mit höheren Anpassungsraten, sodass ein höherer Abschlag erforderlich ist, um bei vorgezogener Pensionierung Belastungsneutralität zu erreichen.

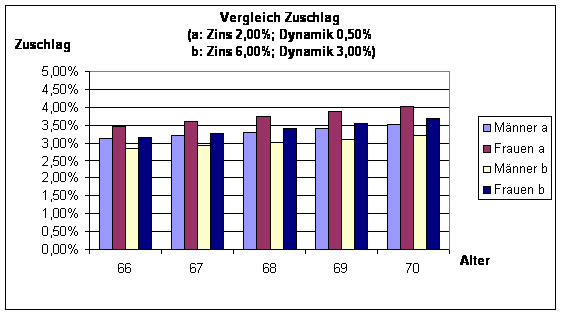

Als nächster Schritt soll zusätzlich die Hinterbliebenenversorgung in die Berechnungen einbezogen werden. Wie anhand der beiden Abbildungen 16 und 17 zu sehen ist, zeigt sich hier das gleiche Bild wie im Fall ohne Berücksichtigung einer Dynamik. Der Ab- bzw. Zuschlag ist umso größer, je später der Beamte oder die Beamtin in Pension geht. Bei der Betrachtung ohne Hinterbliebenenversorgung sind die Ab- bzw. Zuschläge der Frauen geringer als die Ab- und Zuschläge der Männer. Sobald die Hinterbliebenenversorgung in die Betrachtung einbezogen wird, kehrt sich dieses Ergebnis um. Nun sind die Ab- bzw. Zuschläge der Männer geringer als die der Frauen. Der Grund für dieses Phänomen lässt sich wiederum mit dem Schlagwort „längerer Wirkungszeitraum“ beschreiben.

Abbildung 16: Abhängigkeit des Abschlags vom Alter

(Zins: 2,00% und 6,00% sowie Dynamik: 0,50% und 3,00%)

Abbildung 17: Abhängigkeit des Zuschlags vom Alter

(Zins: 2,00% und 6,00% sowie Dynamik: 0,50% und 3,00%)

Die nächsten beiden Abbildungen, die den Zusammenhang zwischen dem Ab- bzw. Zuschlag und dem Diskontierungszins zeigen, lassen erkennen, dass sich trotz Berücksichtigung einer Dynamik nichts am bisher festgestellten Zusammenhang ändert.

Abbildung 18: Abhängigkeit des Abschlags vom Zins

(Alter: 55 und 64 Jahre sowie Dynamik: 0,50% und 3,00%)

Abbildung 19: Abhängigkeit des Zuschlags vom Zins

(Alter: 66 und 70 Jahre sowie Dynamik: 0,50% und 3,00%)

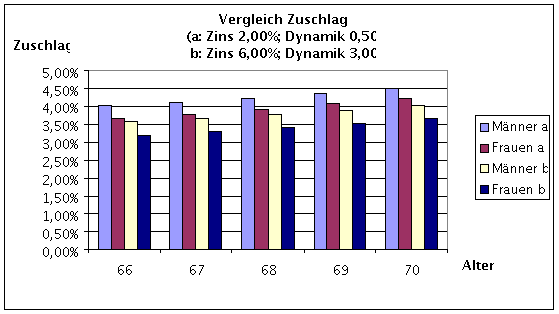

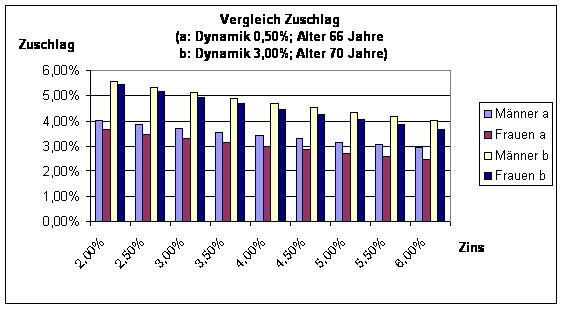

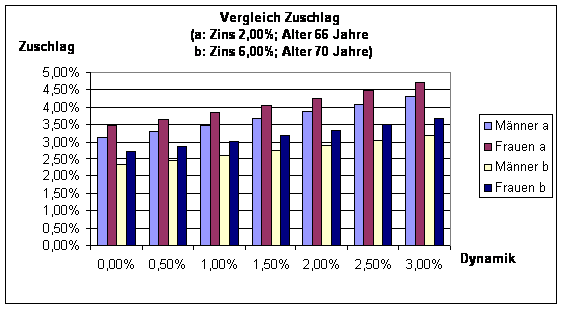

Zum Schluss dieses Abschnitts soll die Abhängigkeit des Ab- und Zuschlags von der eingebauten Dynamik der jährlichen Pensionshöhe untersucht werden. Die beiden obigen Abbildungen bestätigen den bereits erkannten Zusammenhang zwischen der Höhe der Ab- und Zuschläge und der Höhe der Dynamik. Je höher die Dynamik ist, desto höher ist auch der jeweilige Ab- und Zuschlag. Der einzige Unterschied zu der Betrachtung ohne Hinterbliebenenversorgung liegt darin, dass im Falle der Berücksichtigung der Hinterbliebenenversorgung die Ab- und Zuschläge der Frauen höher sind als die der Männer. Im Falle ohne Berücksichtigung der Hinterbliebenenversorgung ist dies ungekehrt. [22] Der Grund für diese Beobachtung wurde bereits mehrfach erläutert: bei Existenz einer Hinterbliebenenversorgung ist der Wirkungszeitraum des Abschlags bzw. des Zuschlags bei Männern länger als bei Frauen.

Abbildung 20: Abhängigkeit des Abschlags von der Dynamik

(Alter: 55 und 64 Jahre sowie Zins: 2,00% und 6,00%)

Abbildung 21: Abhängigkeit des Zuschlags von der Dynamik

(Alter: 66 und 70 Jahre sowie Zins: 2,00% und 6,00%)

Nach der ausführlichen Darstellung der Abhängigkeiten der Höhe der Ab- und Zuschläge durch die Veränderung der betreffenden Parameter im vorherigen Kapitel 3 sollen diese abschließend nochmals kurz und auf einen Blick zusammengefasst werden. Es ergeben sich also folgende Zusammenhänge:

-

Je niedriger das Alter bei vorzeitiger Pensionierung ist, desto niedriger sind die versicherungsmathematisch fairen Ab- bzw. Zuschläge.

-

Je höher der Diskontierungszins ist, desto niedriger sind die Ab- bzw. Zuschläge.

-

Je höher die jährliche Anpassung der Pensionshöhe ist, desto höher sind die Ab- bzw. Zuschläge.

-

Ohne Berücksichtigung der Hinterbliebenenversorgung sind die Ab- bzw. Zuschläge für Frauen niedriger als für Männer.

-

Unter Berücksichtigung der Hinterbliebenenversorgung sind die Ab- bzw. Zuschläge für Männer niedriger als für Frauen.

-

Die versicherungsmathematisch fairen Ab- bzw. Zuschläge belaufen sich bei vernünftigen Parameterwerten in der Regel auf weniger als 3,6 % pro Jahr.

Einschränkend muss berücksichtigt werden, dass wir trotz intensivster Bemühungen keinen Zugang zu den Sterbetafeln für Beamte bekamen. Die Existenz dieser besonderen Sterbetafeln für Beamte wurde jedoch vom BMI sowie vom statistischen Bundesamt bestätigt. Trotzdem gab es für uns nicht die Möglichkeit, diese zum Zwecke der Nutzung für die Berechnungen der zugrunde liegenden Arbeit zu erhalten. Daher wurden die Berechnungen mit Hilfe der Ausscheidordnungen der Gesamtbevölkerung von Heubeck durchgeführt.

Eine Frage, die sich nun in diesem Zusammenhang stellt, ist, wie sich die Ab- und Zuschläge für Beamte verändern würden, wenn davon auszugehen ist, dass die Sterbewahrscheinlichkeiten der Beamten von denen der Gesamtbevölkerung abweichen. Sollte sich die Vermutung bestätigen, dass Beamte im Vergleich zur Gesamtbevölkerung länger leben, so lässt sich relativ sicher sagen, dass die versicherungsmathematisch fairen Ab- bzw. Zuschläge für Beamte im Vergleich zur Gesamtbevölkerung geringer sein müssen. Diese Vermutung lässt sich leicht mit dem Stichwort „längerer Wirkungszeitraum“ erklären. Bereits beim Vergleich der Ab- und Zuschläge von Frauen und Männern ohne Hinterbliebenenversorgung hat sich gezeigt, dass sich die längere Lebenserwartung der Frauen in niedrigeren Ab- und Zuschlägen im Vergleich zu den Männern auswirkt. Die von manchen Finanzpolitikern geäußerte Ansicht, dass die Abschläge bei Beamten höher ausfallen müssten, wird hiermit widerlegt. Die Übernahme der Abschlagsregelungen in der GRV in das Beamtenversorgungsrecht führt somit zu einer versicherungsmathematisch unfairen Behandlung und damit zu einer finanziellen Benachteiligung der Beamten.

Die Versorgungsabschläge wurden zunächst in der GRV eingeführt und anschließend wirkungsgleich auf die Beamtenversorgung übertragen, ohne vorher eine Untersuchung durchzuführen, ob diese für die Beamtenversorgung in der gleichen Höhe gültig sind. Die Berechnungen der vorliegenden Arbeit haben die Zusammenhänge zwischen den verwendeten Parametern und der Höhe der Abschläge bei vorzeitiger Pensionierung sowie der Höhe der Zuschläge bei aufgeschobener Pensionierung aufgezeigt.

Sollte in Zukunft eine Überprüfung der Versorgungsabschläge auf Beamtenpensionen bei vorzeitiger Pensionierung nachgeholt werden und die Abschläge nachfolgend evtl. neu ermittelt werden, so wären die verwendeten Parameter zu überprüfen und ggf. neu festzusetzen. Als Erstes wären für die Berechnungen die speziellen Sterbetafeln der Beamten zu verwenden. Auch könnte überprüft werden, ob sich für die Verheiratungswahrscheinlichkeit sowie die Sterbewahrscheinlichkeiten der Witwe bzw. des Witwers im Vergleich zur Gesamtbevölkerung signifikante Unterschiede ergäben. Sollte dies der Fall sein, wären ebenfalls diese speziellen Ausscheidordnungen der Beamten zu verwenden. Jedoch liegt die Vermutung nahe, dass der versicherungsmathematisch faire Wert für die Abschläge aufgrund der vorzeitigen Pensionierung bei Beamten unter dem gesetzlich vorgeschriebenen Wert von 3,6 % pro Jahr liegt.

Der in der Realität zu beobachtende Trend zur Frühpensionierung resultiert unserer Meinung nach daraus, dass zum einen die betroffenen Beamten keine Kenntnis über den versicherungsmathematisch fairen Wert der Abschläge haben. Zum anderen könnte hier das sog. „Gesetz von abnehmenden Grenzerträgen“ gelten, d.h.: ein zusätzlicher Euro bringt einen geringeren Nutzenzuwachs als der Euro zuvor. Aus diesem Grund muss zur Berechnung der fairen Abschläge die individuelle Nutzenfunktion herangezogen werden. Zudem wurde bei unseren Berechnungen die Einkommensbesteuerung außer Acht gelassen. Aufgrund des progressiven Einkommensteuertarifs führen die Abschläge nicht im vollen Umfang zu einer Senkung des Nettoeinkommens. Ein weiterer Grund für die Frühpensionierung könnte darin liegen, dass der betroffene Beamte über bessere Kenntnisse bezüglich seiner Lebenserwartung verfügt. Geht der Beamte davon aus, dass seine Restlebenserwartung signifikant kürzer ist als die seiner Alterskohorte, so kann es für ihn vorteilhafter sein, trotz versicherungsmathematisch unfairer Abschläge früher in Pension zu gehen.

In diesem mathematischen Anhang soll das Heubeck-Modell in den Grundzügen dargestellt werden [23]. Nachfolgend werden die verwendeten Formeln kurz aufgelistet, wobei folgende Abkürzungen verwendet wurden:

Alter in Jahren

Alter in Jahren

Wahrscheinlichkeit für einen x-jährigen Altersrentner, innerhalb des Zeitraumes

Wahrscheinlichkeit für einen x-jährigen Altersrentner, innerhalb des Zeitraumes

[x, x+k[ zu versterben (Rentnersterbewahrscheinlichkeit)

Wahrscheinlichkeit für einen x-jährigen Altersrentner, die nächsten k Jahre zu überleben (Rentnerüberlebenswahrscheinlichkeit)

Wahrscheinlichkeit für einen x-jährigen Altersrentner, die nächsten k Jahre zu überleben (Rentnerüberlebenswahrscheinlichkeit)

Wahrscheinlichkeit für eine x-jährige Witwe, innerhalb des Zeitraumes [x,x+k[ zu versterben (Witwensterbewahrscheinlichkeit)

Wahrscheinlichkeit für eine x-jährige Witwe, innerhalb des Zeitraumes [x,x+k[ zu versterben (Witwensterbewahrscheinlichkeit)

Wahrscheinlichkeit einer x-jährigen Witwe, die nächsten k Jahre zu überleben (Witwenüberlebenswahrscheinlichkeit)

Wahrscheinlichkeit einer x-jährigen Witwe, die nächsten k Jahre zu überleben (Witwenüberlebenswahrscheinlichkeit)

Wahrscheinlichkeit für einen Mann, bei Tod im Zeitraum [x,x+1[ verheiratet zu sein (Verheiratungswahrscheinlichkeit im Tode)

Wahrscheinlichkeit für einen Mann, bei Tod im Zeitraum [x,x+1[ verheiratet zu sein (Verheiratungswahrscheinlichkeit im Tode)

Alter der Witwe am Beginn des Todesjahres des Mannes, bei Tod des Mannes im Zeitraum [x,x+1[

Alter der Witwe am Beginn des Todesjahres des Mannes, bei Tod des Mannes im Zeitraum [x,x+1[

Schlussalter für Aktive/Invalide

Schlussalter für Aktive/Invalide

Schlussalter für Altersrentner/Witwer, hier

Schlussalter für Altersrentner/Witwer, hier

= 115

= 115

Rechnungszins

Rechnungszins

Diskontierungsfaktor

Diskontierungsfaktor

Anzahl der Altersrentner des Alters x (65

Anzahl der Altersrentner des Alters x (65

x < 115) ;

x < 115) ;

Für eine einfachere Handhabung werden aus den Grundwerten die sog. Kommutationswerte abgeleitet.

„Abdiskontierte lebende Rentner“

„Abdiskontierte lebende Rentner“

„Aufsummierte abdiskontierte lebende Rentner“

„Aufsummierte abdiskontierte lebende Rentner“

„Abdiskontierte lebende Witwen“

„Abdiskontierte lebende Witwen“

„Aufsummierte abdiskontierte lebende Witwen“

„Aufsummierte abdiskontierte lebende Witwen“

Nachfolgend sind die Barwerte für eine lebenslängliche Rente mit einer Jahresleistung von 1 € angegeben. [24]

Barwert einer Altersrente:

bei jährlicher Zahlungsweise

(1)

(1)

bei monatlicher Zahlungsweise

(2)

(2)

mit

Abzugsglied bei unterjähriger Zahlung (jährlich t Zahlungen) [25] mit

Abzugsglied bei unterjähriger Zahlung (jährlich t Zahlungen) [25] mit

[26]

[26]

Barwert einer Witwenrente:

bei jährlicher Zahlungsweise

(3)

(3)

bei monatlicher Zahlungsweise

(4)

(4)

Anwartschaft eines Rentners auf Witwenrente:

(Invarianzsatz) (5)

(Invarianzsatz) (5)

(6)

(6)

(7)

(7)

mit

Barwert einer Altersrente mit Pensionsanpassung:

(8)

(8)

mit

Prozentsatz der jährlichen Pensionsanpassung

Prozentsatz der jährlichen Pensionsanpassung

Abzugsglied bei unterjähriger Zahlung

Abzugsglied bei unterjähriger Zahlung

Anwartschaft eines Rentners auf Witwenrente mit Pensionsanpassung:

(9)

(9)

Berechnung des versicherungsmathematisch fairen Abschlags:

(10)

(10)

mit

jährlicher Abschlag für jedes Jahr der vorzeitigen Pensionierung

jährlicher Abschlag für jedes Jahr der vorzeitigen Pensionierung

Alter/Regelaltersgrenze; hier: 65 Jahre

Alter/Regelaltersgrenze; hier: 65 Jahre

Alter bei vorzeitiger Pensionierung; z.B.: 63 Jahre

Alter bei vorzeitiger Pensionierung; z.B.: 63 Jahre

Anzahl der Jahre der vorzeitigen Pensionierung

Anzahl der Jahre der vorzeitigen Pensionierung

Berechnung des versicherungsmathematisch fairen Zuschlags:

(11)

(11)

mit

jährlicher Zuschlag für jedes Jahr der aufgeschobenen Pensionierung

jährlicher Zuschlag für jedes Jahr der aufgeschobenen Pensionierung

Alter/Regelaltersgrenze; hier: 65 Jahre

Alter/Regelaltersgrenze; hier: 65 Jahre

Alter bei aufgeschobener Pensionierung; z.B.: 70 Jahre

Alter bei aufgeschobener Pensionierung; z.B.: 70 Jahre

Anzahl der Jahre der aufgeschobenen Pensionierung

Anzahl der Jahre der aufgeschobenen Pensionierung

Farny, D. (2000): Versicherungsbetriebslehre, 3. Aufl., Karlsruhe.

Börsch-Supan, A. (2004): Faire Abschläge in der gesetzlichen Rentenversicherung. Mannheimer Forschungsinstitut Ökonomie und Demographischer Wandel (MEA), Universität Mannheim.

Bundesinstitut für Bevölkerungsforschung (2004): Bevölkerung Fakten – Trends – Ursachen - Erwartungen Die wichtigsten Fragen (Sonderheft der Schriftenreihe des Bundesinstituts für Bevölkerungsforschung), 2. Auflage, Wiesbaden, 2004.

Bundesministerium der Finanzen (2004): Bundeshaushalt 2005 Tabellen und Übersichten, Berlin, Nov. 2004.

Bundesministerium des Innern (1997): Rundschreiben: Dienstrechtliches Reformgesetz; hier: Änderung der allgemeinen Antragsaltersgrenze und Versorgungsabschlag, 24. Februar 1997.

Bundesministerium des Innern (2005): Entwurf Dritter Versorgungsbericht der Bundesregierung, Berlin: 2005, http://www.vbe-bezirksverband-koeln.de/PDF/050401nr025anl.pdf (aufgerufen: 25.04.05).

Bundesministerium des Innern. BMI- Lexikon: Versorgungsabschlag, http://www.bmi.bund.de/cln_012/nn_121572/Internet/Navigation/DE/Service/Lexikon/GenericDynCatalog,lv2=121722,lv3=132996.html (aufgerufen: 09.03.05).

Ehrentraut, O. und B. Raffelhüschen (2003): Rente mit 67?, in: Wirtschaftsdienst: Zeitschrift für Wirtschaftspolitik, Band 83, Heft 10, S. 627-630.

Heubeck, K. (1998): Richttafeln 1998 Textband, Heubeck-Richttafeln-GmbH, Köln, 1998.

Neuburger, E. (1997): Pensionsversicherungsmathematik, in: E. Neuburger (hrsg.), Mathematik und Technik betrieblicher Pensionszusagen, 2. Auflage, Karlsruhe, 1997.

Ohsmann, S. et al (2003): Rentenabschläge bei vorgezogenem Rentenbeginn: Welche Abschläge sind richtig?, in: Die Angestelltenversicherung, 50. Jahrgang, Heft 4, S. 171-179.

Salthammer, K. (2003): Berechnung von versicherungsmathematischen Abschlägen bei vorzeitigem Rentenbezug im Umlageverfahren, in: Deutsche Rentenversicherung, 58. Jahrgang, Heft 10, S. 613-619.

Wolfsdorf, K. (1997): Versicherungsmathematik, Teil 1 Personenversicherung, Stuttgart, 1997.

[1] Universität Ulm, Fakultät für Mathematik und Wirtschaftswissenschaften, Abteilung Unternehmensplanung, Helmholtzstr. 18, 89069 Ulm.

[2] Vgl. Bundesinstitut für Bevölkerungsforschung (2004), S. 41.

[3] Vgl. Bundesministerium der Finanzen (2004), S. 47.

[4] Vgl. Bundesministerium des Innern, Stichwort: Versorgungsabschlag.

[5] Vgl. Bundesministerium des Innern (1997), S. 4.

[6] Vgl. Bundesministerium des Innern (2005), S. 384.

[7] Vgl. Börsch-Supan, A. (2004), S. 3.

[8] Vgl. Ehrentraut, O. und B. Raffelhüschen (2003), S. 629.

[9] Vgl. Heubeck, K. (1998).

[10] Vgl. Salthammer, K. (2003), S. 615.

[11] Für unsere Berechnungen wurden die Heubeck-Richttafeln von 1998 für die gesamte Bevölkerung verwendet.

[12] Vgl. Börsch-Supan, A. (2004), S. 7.

[13] Vgl. Salthammer, K. (2003), S. 615.

[14] Vgl. Ohsmann, S. et al. (2003), S. 176.

[15] Vgl. Ohsmann, S. et al. (2003), S. 176.

[16] Vgl. Börsch-Supan, A. (2004), S. 8.

[17] Vgl. Heubeck, K. (1998), S. 32.

[18] Genaueres zu den Berechnungen sowie zum Heubeck-Modell vgl. Mathematischer Anhang.

[19] Die „richtige“ Höhe für die Pensionsabschläge bzw. –zuschläge hängt von vielen Parametern ab und kann nicht eindeutig bestimmt werden. Börsch-Supan ist der Ansicht, dass die „richtige“ bzw. „faire“ Höhe der Abschläge bzw. Zuschläge vom Standpunkt des Betrachters abhänge, vgl. Börsch-Supan (2004), S. 9.

[20] Zu betonen ist, dass dieses Ergebnis auf das zugrunde liegende Heubeck-Modell zurückzuführen ist. Börsch-Supan kommt mit seinem eigenen Modell zu anderen Schlussfolgerungen. Vgl. Börsch-Supan (2004), S. 8 f.

[21] Vgl. Abbildung 6 mit Abbildung 2.

[22] Vgl. Abbildungen 13 und 14.

[23] Vgl. Heubeck, K. (1998).

[24] Vgl. Heubeck, K (1998), S. 18 ff, Neuburger, E. (1997), S. 48 ff. sowie Wolfsdorf, K. (1997), S. 313 ff.

[25] Vgl. Heubeck, K. (1998), S. 18 f.

[26] Vgl. auch Neuburger; E (1997), S. 53.

License

Any party may pass on this Work by electronic means and make it available for download under the terms and conditions of the Digital Peer Publishing Licence. The text of the license may be accessed and retrieved via Internet at http://www.dipp.nrw.de/lizenzen/dppl/dppl/DPPL_v2_en_06-2004.html

Last modified 2005-12-01 01:46 PM